麥當勞最賺錢的不是餐飲,而是……地產?

來源:海外掘金2018.2.27

提到麥當勞,你通常想到的可能是可樂、薯條、漢堡,可能也會聯想到麥當勞(中國)去年改名為“金拱門”一事。不過看完了今天這篇文章,你可能會對麥當勞有新的認知——這家公司賺錢靠的并不是餐飲,而是地產。

是的,麥當勞主要靠地產賺錢。

看麥當勞財報的時候,不要被它用的科目名稱迷惑,只有先搞懂麥當勞的商業模式,才能用正確的方法去計算數字。

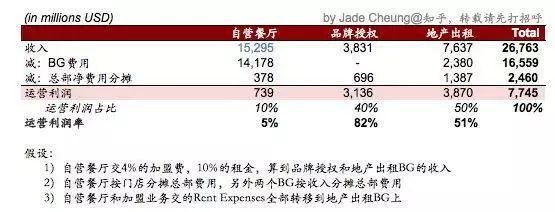

如果按個人理解重新分類計算,2016年麥當勞50%的運營利潤來自地產出租,40%來自品牌授權,只有10%來自自有餐廳的運營。

先鎮個樓,藍色數表示key in值,黑色數表示計算值,未做合并抵消

?1 麥當勞的商業模式:自營+平臺

表面上看,麥當勞有兩項業務:

1. 餐廳直營(Company-Owned Restaurants),也就是麥當勞自己運營的餐廳,收入全部歸麥當勞。

2. 餐廳加盟(Franchise),加盟商運營餐廳,麥當勞向加盟商收部分抽成,主要包括兩塊:加盟費和房租。加盟費抽成一般為餐廳收入的4%~5%,租金扣點一般為餐廳收入的9%~11%。

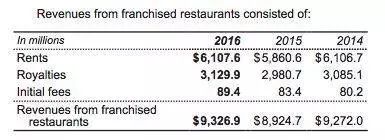

沒錯,除了加盟費,加盟商還要向麥當勞交房租。看財報,2016年麥當勞的租金收入為61億美金,而加盟費收入才31億美金。

為什么麥當勞能向加盟餐廳收租金?因為麥當勞還是部分餐廳的地主和房東。認真看財報,其中有這么一段兒:

At December 31, 2016, the Company was the lessee at 14,763 restaurant locations through ground leases (the Company leases the land and the Company or franchisee owns the building) and through improved leases (the Company leases land and buildings).

2016年底,麥當勞有31230家加盟餐廳。也就是說,47%的加盟餐廳(14763家),要么地在麥當勞手里,要么地和房都在麥當勞手里。要么交房租,要么交地租。

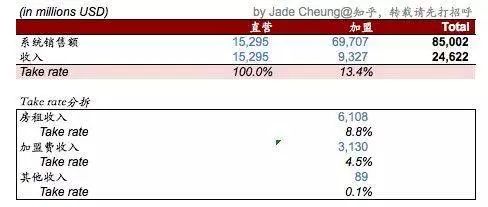

對于加盟餐廳,麥當勞也會在財報中披露他們的全部銷售額,名曰系統銷售額(Systemwide Sales)。

套用一下平臺的概念,系統銷售額就是GMV,直營是麥當勞的“自營業務”,加盟是麥當勞的“平臺業務”,麥當勞對加盟商收的就是傭金。

拿2016年財報的數據來算,加盟業務的傭金率(take rate)約為13.4%。其中8.8%是房租,4.5%是加盟費(還有一部分其他初始費用)。

藍色數表示key in值,黑色數表示計算值

2 麥當勞的平臺業務:地產出租+品牌加盟,貢獻七成運營利潤

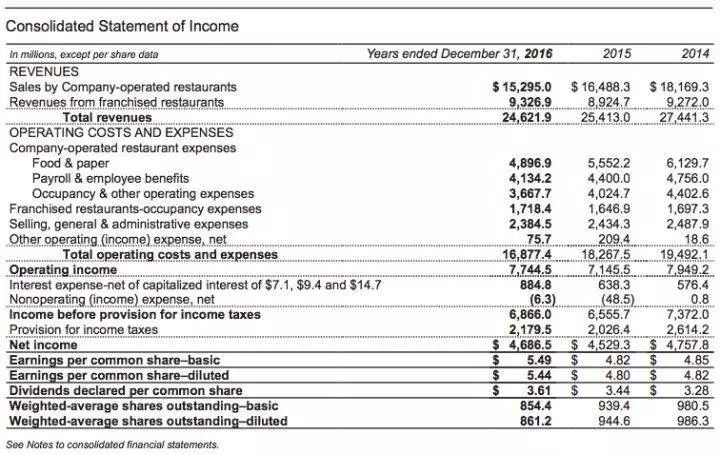

表面上看,直營業務為麥當勞貢獻了大部分收入。但收入≠利潤,兩項業務實際貢獻了多少利潤?這是麥當勞2016年的P&L:

然而并沒有什么卵用,麥當勞并不分類計算直營和加盟兩項業務分開的利潤率。

自己動手,豐衣足食:

藍色數表示key in值,黑色數表示計算值

注意:

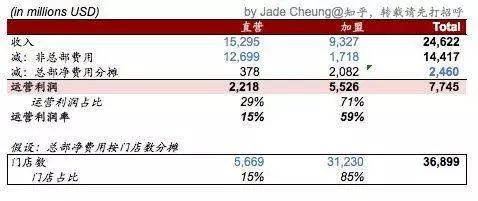

1. 直營的非總部費用主要包括食材、人工和所謂的Occupancy Expenses(地產稅、保險等,注意直營店不用交房租和加盟費)。加盟的非總部費用主要就是Occupancy Expenses。

2. 總部費用,主要是SG&A,我按門店占比,粗暴分拆了一下,攤到兩塊業務上。

結果可以看到,直營業務雖然占收入的大頭,但因為要承擔餐廳運營的各項費用,最后只貢獻了29%的運營利潤。而加盟業務的利潤率遠高于直營業務,最后貢獻了71%的運營利潤。

但回歸到原題,我們還是關心麥當勞的地產業務到底是什么情況。而加盟業務的收入即包含品牌加盟費,又包含地產租金收入,還是看不清楚具體狀況。

另外,直營餐廳不用交加盟費和租金,實際上總部在“補貼”,如果做一下內部的轉移定價,重新分類,直營業務的利潤率還要再扣掉13個~14個百分點,“加盟(平臺)”業務的利潤率還可以往上漲。

那么,麥當勞實際的利潤貢獻是什么情況?還是需要對財報做一些創造性操作。

??3 麥當勞的地產出租業務:貢獻五成運營利潤

讓我們假設麥當勞有3個BG(事業群):

1. 自營餐廳:主要收入來自餐費,但要承擔食材、人工支出,還要向另外兩個BG交加盟費和租金。客戶是消費者。

2. 品牌授權:把麥當勞的品牌授權給餐廳,按營業額收4%的授權費。客戶包括集團內的自營餐廳,也包括外部加盟餐廳。

3. 地產出租:作為土地/房屋的所有者,向在自己的土地/房屋上運營的餐廳收取營業額10%的租金,承擔地產稅、各項保險費用。客戶包括集團內的自營餐廳,也包括外部加盟餐廳。

注意,這里我把自營餐廳看成是另外兩個BG的“內部客戶”,要向另外兩個BG交市場水平的費用。

(但這里沒有直接用之前計算的take rate,因為報表中加盟業務的系統銷售額還包含那些麥當勞不是房東也不是地主的門店,所以那個take rate被稀釋了;4%和10%都是相對公平的市場數字。)

根據財報數據,做下轉移定價,重新分類計算:

藍色數表示key in值,黑色數表示計算值,未做合并抵消

結果是,地產出租貢獻了50%的運營利潤,品牌授權占40%,而自營餐廳業務只貢獻了10%的運營利潤。

4 So What?地產公司要給地產估值啊

麥當勞靠地產賺錢這件事,其實十幾年前就被Pershing Sqaure的Bill Ackman發現了。

Bill Ackman,好帥啊,星星眼

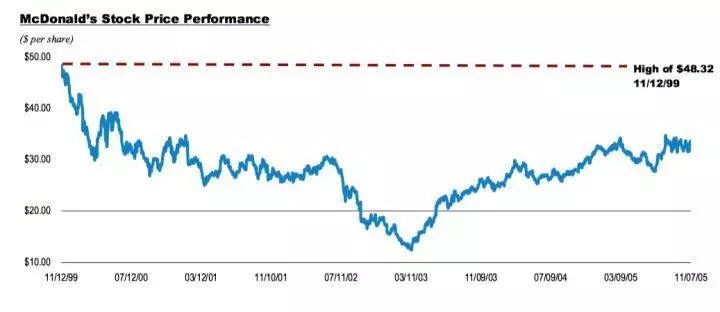

當時麥當勞剛剛走出低谷期,同店增長艱難轉正,利潤率慢慢回升。股價從巔峰期的48美金跌到了2005年的30美金上下。

Ackman分析了一通后,認為地產和品牌加盟業務才是麥當勞利潤真正的來源,直營業務風險高(坐地收租現金流更穩定)、利潤又少,更重要的是,資本市場給餐廳業務的估值倍數,和給“躺賺”的地產/品牌估值倍數相差甚遠。

于是,他花了10多億美金,買進麥當勞4.9%的股份,然后寫了一份幾百頁的PPT,向管理層陳述了自己對麥當勞業務的看法。

他的建議是:

1. 直營業務獨立上市,控股權交給資本市場:集團只控制35%的股權,出售的65%股權可以融來33億美金。

2. 地產抵押融資:把集團的地產拿去抵押做債權融資,可以融來147億美金。

3. 回購股票:融資得到的180億美金,一部分用來付資本運作的交易成本,一部分用來做現有債務的重組,剩下大概126億美金可以用來回購股票。

這么操作完之后,他預計股價能上漲37%~52%,原因是:

1. 地產和加盟業務估值上漲

拿EV/EBITDA來看,地產公司估值是13倍~16倍,品牌估值是12倍~15倍,而快餐行業的估值只有8.5倍~9.5倍。當他建倉時,麥當勞估值為8.7倍,也就是一個快餐公司的估值。

而如果資本市場認可他的分析,按地產+品牌的邏輯去給加盟業務估值,那么倍數可以上升到13倍。

2. 拿126億美金去回購股票,自然上漲。

3. 管理改善。

直營業務獨立管理的好處有很多,比較重要的是,直營店的運營水平一直不如加盟店(美國的加盟體系比較發達,中國往往相反)。

如果和加盟店站在同一起跑線(沒有總部補貼免交的房租和加盟費)、獨立核算業績,直營店低下管理水平就不會被藏在豐厚的加盟和品牌利潤里,每個季度都要接受資本市場的監視。

麥當勞的管理層聽完他的說法,十分感動,說回去雇一家自己的顧問,評估一下。

1個月之后,公開拒絕了他,給了各種各樣的原因(各項操作要交巨額稅負、影響債券評級、可能對加盟商不利,bla bla……)。

但Ackman的核心邏輯還是對的:直營業務苦逼估值又低,應該盡量剝離母體,讓資本市場認可麥當勞是個地產+品牌公司,給“躺賺”業務更高的估值。

如果只是操作手段問題,那可以改嘛!在和各位股東、加盟商溝通反饋了2個月后,他又提出了一版修正版的提議:

1. 直營業務獨立上市,集團控制80%股權:不用放棄控制權,20%股份融資所得不需要承擔額外稅負,執行風險也更小。

2. 直營業務獨立核算:雖然被集團控股合并報表,但直營餐廳業務要簽合同,交房租和加盟費,獨立核算。

3. 加盟化:將成熟市場(比如英國、美國、加拿大)的直營門店出售給加盟商,專注于開發新興市場(中國、俄羅斯)的直營店。

4. 提高分紅和回購部分股票。

這里展開說一下加盟化的好處:

門店業績改善。主要來自兩點:

一是店長擁有直營店所有權和長遠發展視角。麥當勞直營店店長是沒有股票的,拿死工資,門店經營好了也沒有激勵,努力工作主要的動力只有晉升到總部。所以那種短期虧損長期有回報的工作,都不太愿意做。加盟商則正好相反,而且不少直營店店長是指望攢夠工資開一家加盟店的。

二是稅負更低。在美國稅法下,直營店交的是公司所得稅(稅率35%),加盟店算pass through business,老板交的是個人所得稅(按單店每年100K上下的利潤,稅率大概15%),交回總部的拿14%,最后扣掉各種費用才交公司所得稅。換成加盟,整個體系需要上繳國家的部分就少了,這部分拿來做門店改造投入,或者多交點給總部,甚至是做別的都可以。

這也是除了上市出售控股權以外,另一種剝離直營門店套現的方法。

麥當勞聽完他的新方案,十分感動,沒有直接接受,也沒有直接拒絕。這場資本操作,不僅故事本身邏輯要完美,還要資本市場愿意為你所講的故事買單。

助攻的是,高盛和UBS都按照Ackman的邏輯做了SOTP估值,在30多美元的股價上,將目標價調到45美元上下。

股價持續爬升。

兩年后,麥當勞宣布啟動加盟化計劃,在2年~3年內出售21%直營門店給加盟商;另外,到2009年以分紅和回購形式向投資者返還150億美元~170億美元。

隨后股價再次大漲。

Ackman在2005年年中買入,平均買入價在22美金,2007年底清倉時,出售價56美金。應該賺了十多億美金(分多批出售,沒有披露具體數字)?

2005年~2008年的股價上漲,其實就是資本市場發現麥當勞的核心是個地產+品牌公司,通過反復的溝通和各種替代性的資本/業務操作方案,逐步調整估值邏輯的過程。

你現在還覺得麥當勞是個餐飲公司么?

更多資訊

-

聚焦金色中環發展帶,金鼎地塊項目將新建8棟商務辦公樓2023.7.26

“金色中環發展帶”金鼎地塊項目有新規劃動態,即將新建8棟商務辦公樓,規劃總建筑面積超過18萬平方米,還配置了1棟展廳,具體內容如何?一起來看看↓ 建設項目名稱上海金鼎21-01地塊辦公新建項目 建設單… 查看詳情 >

-

將人才的租房支出控制在社平工資的10%,上海松江通過新城建設優化科創生態2023.7.26

7月25日,“高質量發展在申城”系列市政府新聞發布會舉行松江專場。記者在會上獲悉,松江要以一流科創生態服務高水平科技創新,強化策源功能,探索“撥投結合”機制,支持前瞻性、引領性、顛覆性的早期技術項目,… 查看詳情 >

-

建成國內首個“開放創新中心”,閔行助力企業打造“出區”保稅展示廳2023.7.25

近日,全球最大肉制品高端加工設備制造企業馬瑞奧公司,在其位于莘莊工業區的展廳里,通過保稅展示交易新模式展示著多臺保稅進口狀態下的肉制品高端加工設備,此展廳成為該公司全球第7個“Demo Center”… 查看詳情 >

-

在鄉村會客廳看美景、在水上餐廳吃下沙燒麥……這個美麗鄉村將有新變化2023.7.24

位于浦東新區航頭鎮的牌樓村,白墻黑瓦的傳統農宅、整齊潔凈的鄉村道路、粼粼湖面上的木質藤廊……而今,這個擁有一派田園風光的美麗鄉村示范村,將新建三個項目↓航頭鎮牌樓村新建鄉村會客廳項目 鄉村會客廳基地位… 查看詳情 >