開發23個“套殼”貸款App,悄悄扣取299元信用評估費:“造藝技術”被大量投訴

來源:上觀2019.9.27

“1分鐘即獲2萬額度”“大額低息”“放款快”“大品牌”……市面上出現大量信貸金融App往往標榜全程線上申請,審核寬松且秒速到賬,立解消費者的囊中羞澀。對于這些平臺來講,審核寬松意味著收款的風險,因此繁榮的借貸市場也催生了大量提供信用信息服務的公司。在上海12345市民服務熱線,以往的貸款類投訴往往聚焦于利息收取、暴力催款等,但連日來,解放日報·上觀新聞記者卻發現,全國各地的用戶紛紛投訴上海造藝網絡技術有限公司(以下簡稱“造藝”)開發的一系列App強行扣除299元評估費,要想退費還得提供數份借貸失敗的證明。

對貸款人進行信用風險評估本無可厚非,但未經同意直接扣費的一系列做法極有可能侵犯了借貸者的知情權、選擇權。為此,記者對“造藝”旗下App展開調查。

連支付界面都沒看到就被扣299元

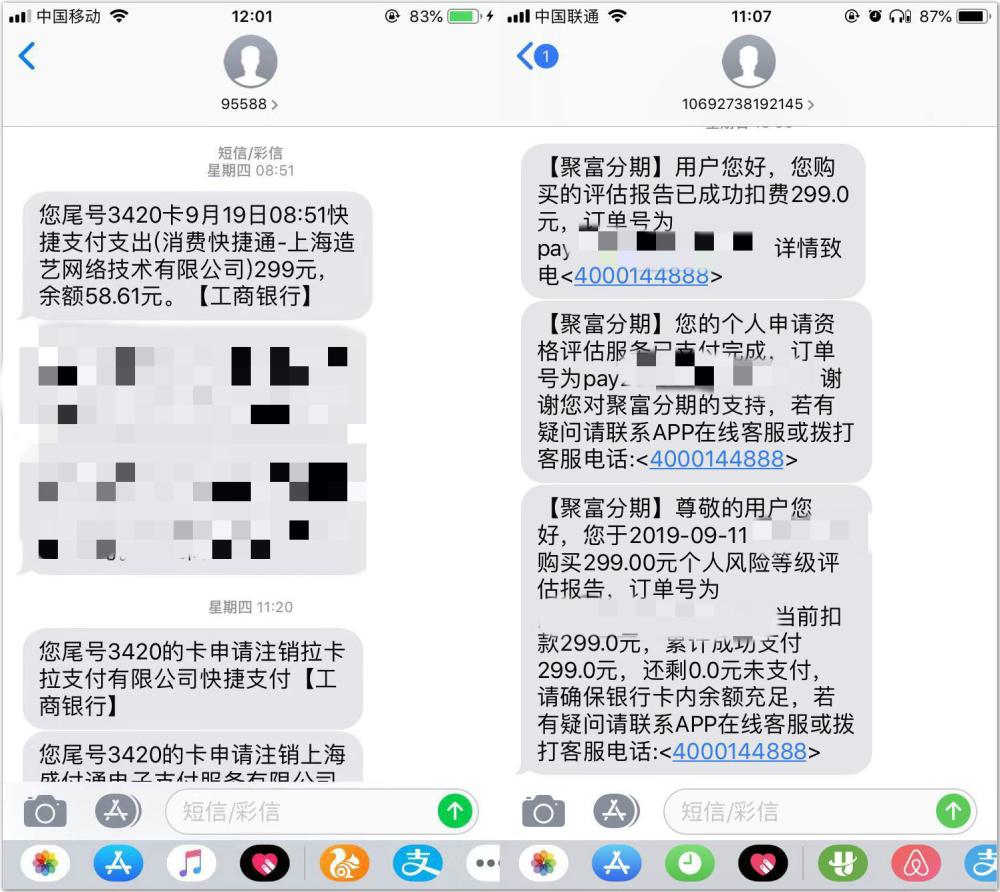

北京的汪先生稱,9月14日,他通過一個推薦鏈接,在蘋果手機上授權后下載了“百事普惠”App。App上顯示,選擇放款必須經過“個人風險等級評估”。汪先生看到界面上介紹了風險評估的種種優勢,以為只是借貸前的常規審核,就毫不猶豫地點擊“立即評估”。界面中的一行小字“我已閱讀并同意《評估服務協議》”同時被默認自動勾選。通過App申請貸款后,第二天客服告知其審核結果是無法放貸,推薦其再試試App中其他網貸機構。但汪先生發現,被推薦的網貸機構的利息高得過分,因此感到這款App并不可靠便進行了卸載。9月19日,短信通知汪先生名下的一張工行卡被扣除299元,扣費方為“快捷通-上海造藝網絡技術有限公司”。

△消費者收到的扣費短信,收款方為上海造藝網絡技術有限公司。

明明連支付界面都沒有看到,怎么就被扣費了?百思不得其解的汪先生致電工行,工作人員稱“快捷通”為一家支付平臺,汪先生應該在注冊過程中同意了相關協議授權“快捷通”予以扣款,而“造藝”為該支付平臺的客戶。鑒于汪先生的申訴,工行已經將其銀行卡與支付平臺解綁。汪先生再致電“造藝”客服電話4008888085,客服卻表示可以退款,但需要汪先生在14天內再向App中4個“高下款率”網貸機構申請貸款,均失敗后將截圖上傳,才能退款。

△如要退費,消費者需提供貸款失敗截圖。

這樣的退款要求加劇了汪先生對“百事普惠”App的不滿。“App其實本身并不放貸,只是推薦放貸機構,299元收得有何依據?退款條件苛刻,明擺著就不想退款。”他轉而向上海12315投訴,接電的工作人員也表示“造藝”的投訴不少,讓其撥打“12345”尋求幫助。經過協調,9月24日,汪先生收到了299元的退款。他在網上搜索“造藝”的信息發現,相似的投訴不在少數,雖然使用的App名稱不一,但矛頭均指向“造藝”這家公司。

收費“暗戳戳”,網上投訴已達1.9萬條

無獨有偶,陜西的任先生也遭遇了299元的無故扣款,扣款方也是“造藝”,不過他下載的App名叫“聚富分期”。9月11日,任先生在抖音上看到一則借貸廣告,通過給出的鏈接下載了這款App。在完成“信息填寫”后,App出現了“評估助力下款”的支付方式選擇界面:一項是“使用小銀券”,并標記“推薦”,另一項是“直接支付299元現金”。任先生并不想額外付錢,便選擇了前一個選項。鏈接跳轉至另一個界面,要求其填寫身份證、住址、“收款銀行卡號”以及銀行預留手機號等信息。提交完詳細信息后,出現了一個完成的“提示框”后便結束了申請流程。任先生回憶,選擇支付方式的界面底部確實有幾行小字,寫著關于隱私和授權扣款的協議,但是其打開后發現字體很小并且內容繁雜,并沒有仔細瀏覽。之后,客服通知其未借款成功,任先生便刪除了軟件。

9月22日,時隔11天后,任先生連續收到了多則短信,其中一條是“您于2019年9月11日購買299元個人風險等級評估報告,當前扣款299元,請確保銀行卡內余額充足”的扣款短信,扣款方是造藝公司。他這才意識到,“聚富分期”的信用評估并不免費。任先生致電客服,對方表示其在軟件上注冊并點擊過付費內容,生成了報告,因此無法退費。多次交涉后,另一位客服出面也提出了與汪先生一樣的退款條件。任先生認為,收費過程已讓他對App失去信任,因此不愿配合。

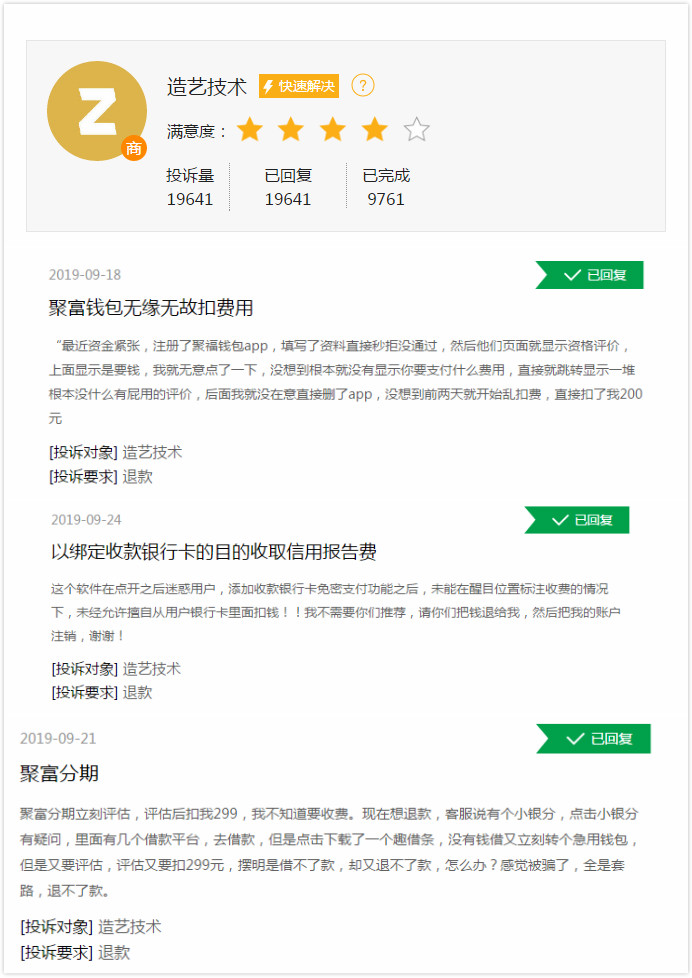

在網上一投訴平臺上,記者發現關于“造藝”“亂收費”的投訴已多達19641條,9千多條投訴完成了退費處理。梳理投訴內容發現,消費者使用的App五花八門,除了百事普惠、聚富分期,還有豹子貸、急用錢包、聚福錢包、漲盈普惠等等。但奇怪的是,在蘋果、安卓手機的應用市場,用戶都無法搜索到這些軟件。這些軟件與“造藝”到底是什么關系?299元的評估費又是什么來頭?

△上海造藝網絡技術有限公司遭遇1.9萬個投訴。

造藝公司:眾多APP實為同一款軟件,為引來客戶

9月25日上午,記者前往“上海造藝技術”位于楊浦區楊樹浦路1088號東方漁人碼頭26樓的辦公場所,試圖弄清楚299元信用評估費收取背后的一系列疑問。

造藝技術的一名負責人接待了記者,她首先向記者解釋了造藝技術的主營業務。據稱,盡管其開發的多個APP產品均冠以“某某錢包”的名稱,但造藝技術實則并不是一家信貸金融公司,而是一家提供信用信息服務的公司。該負責人稱,用戶注冊成功后,會由造藝技術對其進行全面信用評估,并生成評估報告,進行多維度的信用信息展示。隨后,造藝會將用戶推薦給多家合作的持牌金融機構,并同時將信用評估報告一并提供,由持牌金融機構決定是否向用戶發放貸款以及貸款額度。這是造藝技術的“業務模式”。

而上述信用評估并非是免費提供,價格正是299元。針對相關收費提示“暗戳戳”,造藝該負責人予以了否認,稱在《授權扣款協議》中的第一條“扣款規則說明”中,就已講明了299元的服務費,并由授權第三方支付機構直接扣款。用戶若點開瀏覽協議,在第一屏就能看到。而且只有同意了該協議后,才會進入信用評估環節。

對于眼花繚亂的眾多APP,該負責人解釋,公司開發的眾多APP其實本質上都是同一款軟件。這些APP中,拳頭產品是“銀碼頭”。但由于“銀碼頭”較難一眼看出APP的功能,所以又開發了眾多“某某錢包”之類的APP,目的是為了引來客戶。至于頻繁更換“主推APP”,對方解釋是因為“申請的軟件著作權到期了”。

此外,有用戶提出信用審核通常是借貸平臺自行操作,并不需要用戶額外花錢購買評估報告。那么,299元的一份報告,含金量幾何?對用戶申請到貸款有多少幫助呢?造藝技術稱其報告中會提供比央行征信更為全面的數據,包含了用戶的網絡借貸信息,是一種“大數據風控”,彌補了“傳統風控”的不足。更為全面的報告,有助于用戶從銀行等相對謹慎的機構順利貸款。

溝通中,造藝技術負責人對記者提出的疑問一一進行了回應,且并不回避“投訴多”這個客觀事實。據稱,投訴者大多是未能順利借款的用戶,他們難以接受沒借到錢卻要付費的事實,因而投訴,希望退款。對于這些投訴,造藝均予提供了兩周內無法順利借款予以退款的妥善解決方案。

那么,事實是否如造藝所稱的那樣呢?

記者體驗:下載渠道隱蔽,299元扣款界面僅顯示一次

由于應用市場均沒有造藝的App,記者撥打客服熱線詢問如何下載。客服在確認手機運營商之后表示,1-3個工作日內的一個下午會集中將下載鏈接以短信方式發送給用戶。沒有等到短信,記者轉而從消費者那里拿到下載鏈接。

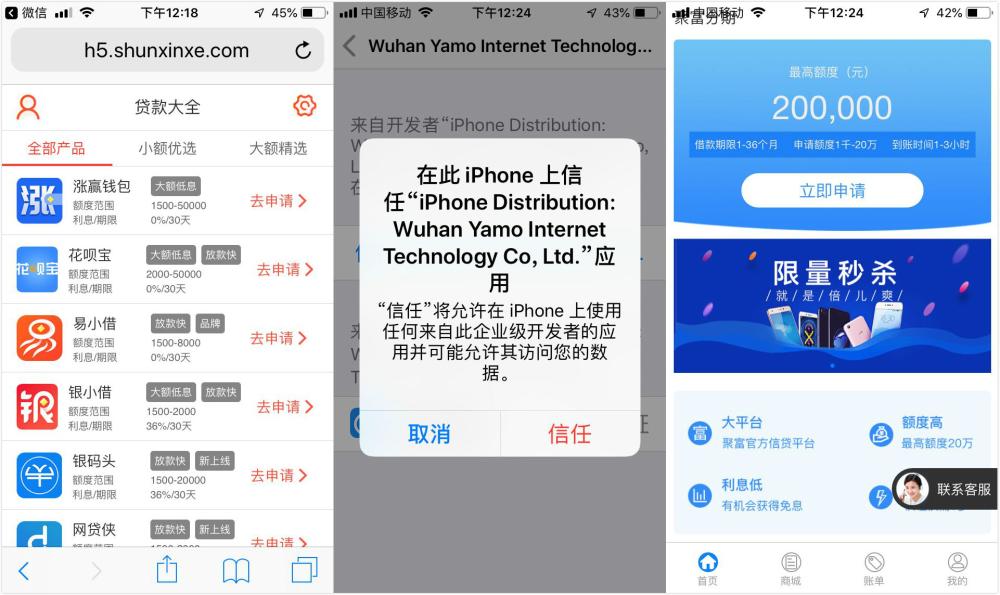

△“造藝”提供的App無法在應用市場搜索到,只能通過網頁鏈接授權下載。

鏈接首先跳轉到了一個“來錢花”網頁,注冊后,顯示的是“貸款大全”頁面,有23個像是提供信貸業務的App被展示出來,消費者投訴的App名稱一一出現,有的廣告語顯示30天利率竟高達36%。

不同于常規App的下載流程,選擇一款App后,會自動安裝到手機上。記者使用的蘋果手機識別出了“異常”,需要消費者親自在手機系統內授權“信任”才可打開使用。所有App的開發者均為一家武漢的網絡科技公司。記者下載了數款“來花錢”網頁內的App,發現App內的操作界面確實如出一轍。軟件的主要功能只有兩個:一個是類似貸款的申請入口,另一個則是購物商城。記者點擊申請貸款,出現的卻是“個人風險等級評估”的廣告頁面,底部為“立即評估”按鈕。按鈕上方寫著一行小字“我已閱讀并同意《評估服務協議》”。如同大多消費者印象中的一樣,這份協議密密麻麻,字體迷你。

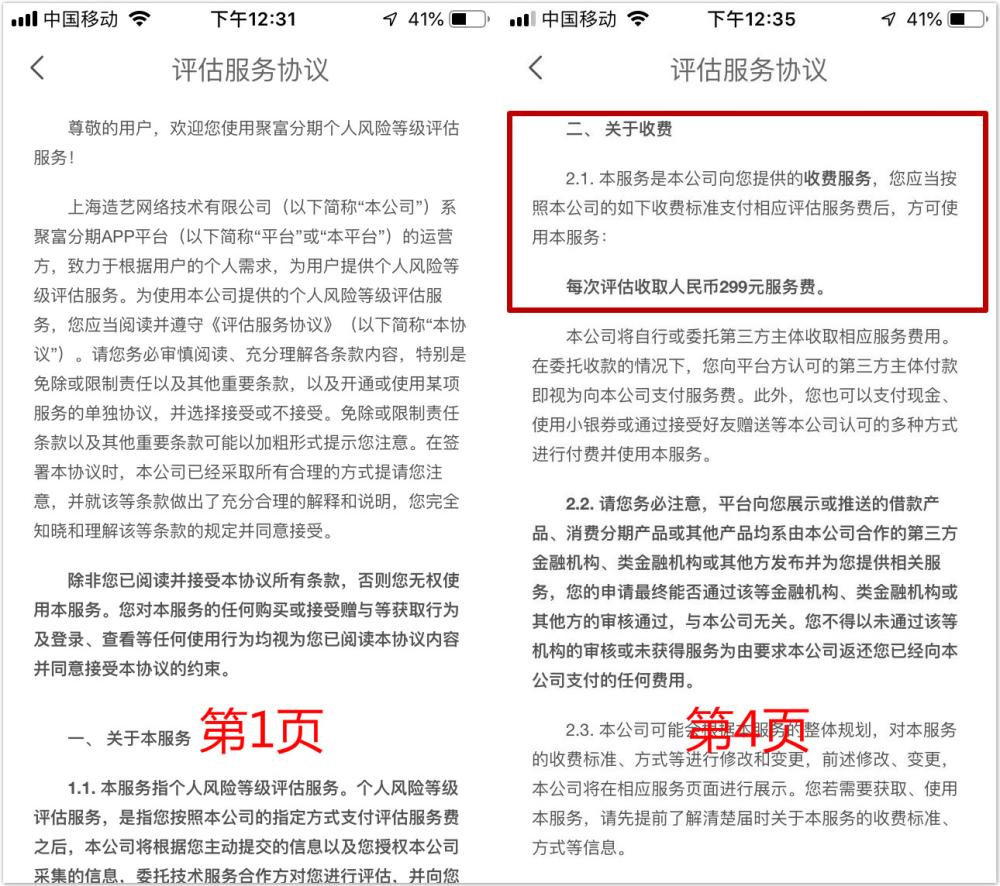

協議的開頭提到,上海造藝網絡技術有限公司為App平臺的運營方,提供個人風險等級評估服務。翻閱完4個屏的頁面后,協議才提到“每次評估收取人民幣299元服務費”。記者未勾選該協議,但點擊“立即評估”后,系統竟自動勾選,并跳轉到實名信息填寫界面。界面底部再次出現《評估服務協議》,此外又增加了一份《個人信息查詢及使用授權書》,這意味著用戶同意平臺將個人信息提供給各類金融機構。

△《評估服務協議》中,翻至手機頁面第4個屏才告知消費者“每次評估收取人民幣299元服務費”。

點擊下一步,頁面跳轉到“評估助力下載”,此時出現了眾多廣告語,其中提及“價值299元,官方發布權威數據”。底部又提示增加了2份新協議,分別是《授權扣款服務協議》和《委托劃付還款服務協議》。記者點擊《授權扣款服務協議》,第一條“扣款規則說明”確實提到,將“劃付299元服務費及其他相關費用”。但是這復雜的一步步中,又有多少用戶會反復點開協議認真翻看呢?由于出現了“299元”字樣,警惕的用戶或已經意識到了評估需付費,記者便退出了界面。

△進入App后,必須完成個人風險評估才能申請貸款。頁面均未明顯標識299元的收費。其中第3個界面,底部顯示出扣款協議鏈接僅出現一次,退出界面后無法再找到。第4個綁定“收款銀行卡”的界面下方,未出現協議鏈接或提示扣款信息。即便此前未同意支付,消費者在綁定銀行卡后會被自動收取299元。

但奇怪的是,當記者再次打開App點擊申請貸款,上述環節均已跳過,直接進入“綁定收款卡”,并要求消費者輸入“收款卡”的卡號等信息。記者試圖找到此前的“299元”界面并翻看相關關鍵協議,卻無論如何也找不到了。顯然,消費者就如此被“同意”收取了299元的評估費。

“造藝”作為一家提供信用信息服務的公司,與購買了信用評估的用戶之間,實則構成了“消費關系”。既然是消費,商家就得遵守“明白收費”“充分告知”“提供選擇”等原則。反觀“造藝”,旗下的20多款App卻以放貸機構的形象進入消費者的視野,誘導消費者下載App,獲取銀行卡信息,自動勾選扣款協議,未在醒目位置公開收取299元評估費的信息,在流程安排、技術設置上也沒有對用戶進行充分告知;退款條件十分刁鉆,對拒絕搭售服務設置了重重阻礙……種種或明或暗的操作讓未得到貸款的消費者感到“受騙”,而得到貸款的消費者或許也只是因為數額不大往往不再細究。由于App殼子眾多,一旦不堪投訴壓力,可以隨時改頭換面。

盡管“造藝”對部分投訴的消費者予以退費處理,但其做法著實值得商榷,更涉嫌侵害消費者的知情權,剝奪了消費者的選擇權。這樣的營銷手法能走得長遠嗎?

題圖:造藝技術。

更多資訊

-

復工復產中的上海生物醫藥企業:抗腫瘤藥產線已恢復,檢測機構備戰報復性增長2022.5.5

作為上海三大先導產業之一,上海生物醫藥產業在此輪抗疫中成為主力擔當,隨著第一、第二批近兩千家重點企業“白名單”發布,上海生物醫藥企業開始防疫和主業生產兩手齊抓。 據悉,在首批666家重點企業“白名單”… 查看詳情 >

-

這段時間,上海不少企業、園區、商超增加了新“門衛”,原來是它2022.5.5

在漕河涇開發區園區、寶冶集團、石庫門釀酒廠、上海東方壓縮機廠、福陸工程建設有限公司……這段時間,上海不少企業、園區、商超增加了新“門衛”,這就是來自上海電信的“天翼數字哨兵”,短短幾秒,它就能核查人員… 查看詳情 >

-

滬郊食品企業積極復工增產,讓市民餐桌更豐盛2022.4.27

疫情之下,米面糧油是每個家庭不可缺的,但要想吃到羊角包、三明治、手抓餅或許就有點難度了。近日,在滬郊金山,部分食品加工企業正在積極復工復產,努力以更多美味可口的食品豐富市民餐桌。 “早上8點,我們的面… 查看詳情 >

-

上汽集團設計中心閉環運營,把耽誤的工作進度搶回來2022.4.18

疫情防控期間,嘉定區有這樣一群人,他們24小時待命,堅守在崗位陣地。3月24日起,位于安亭鎮的上汽集團設計中心開始封閉管理生產,62名員工堅守一線,用了三周時間,把原先耽誤的工作進度搶了回來,完成榮威… 查看詳情 >