土地出讓金“壽終正寢”?其實只是誰來征收的變化

來源:上觀2021.6.7

6月4日晚間,稅務部門又多了一項任務。

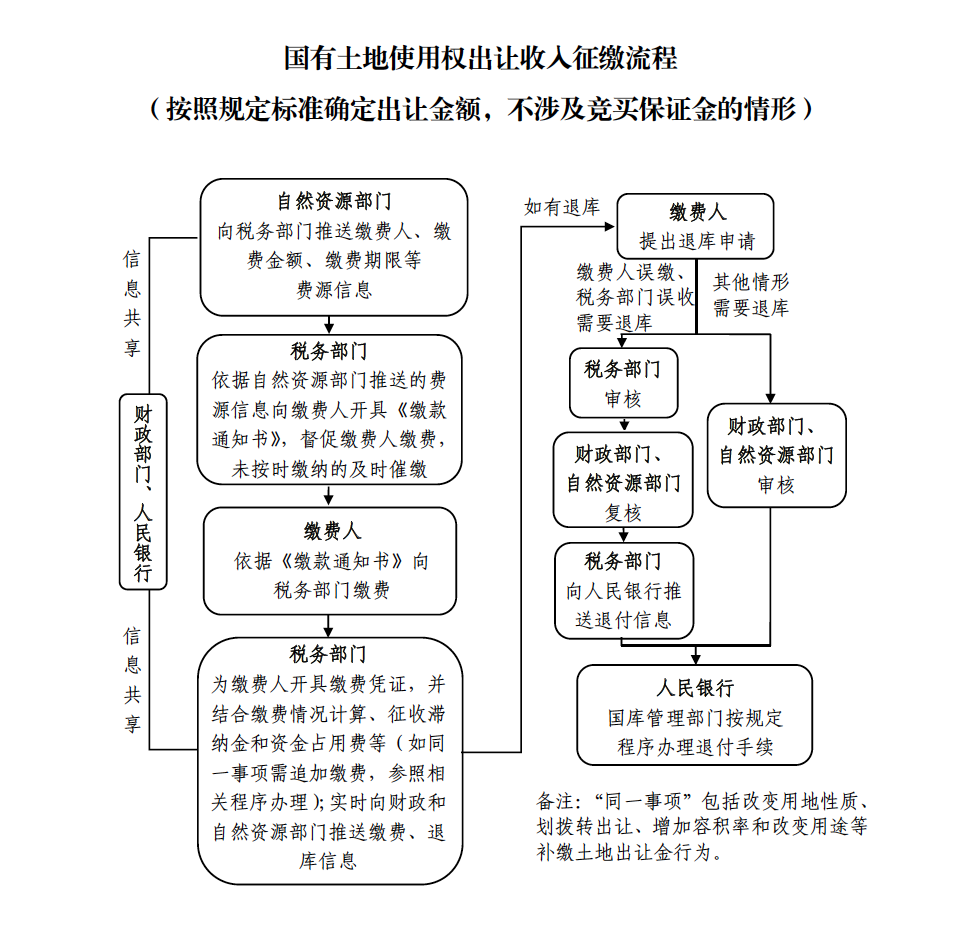

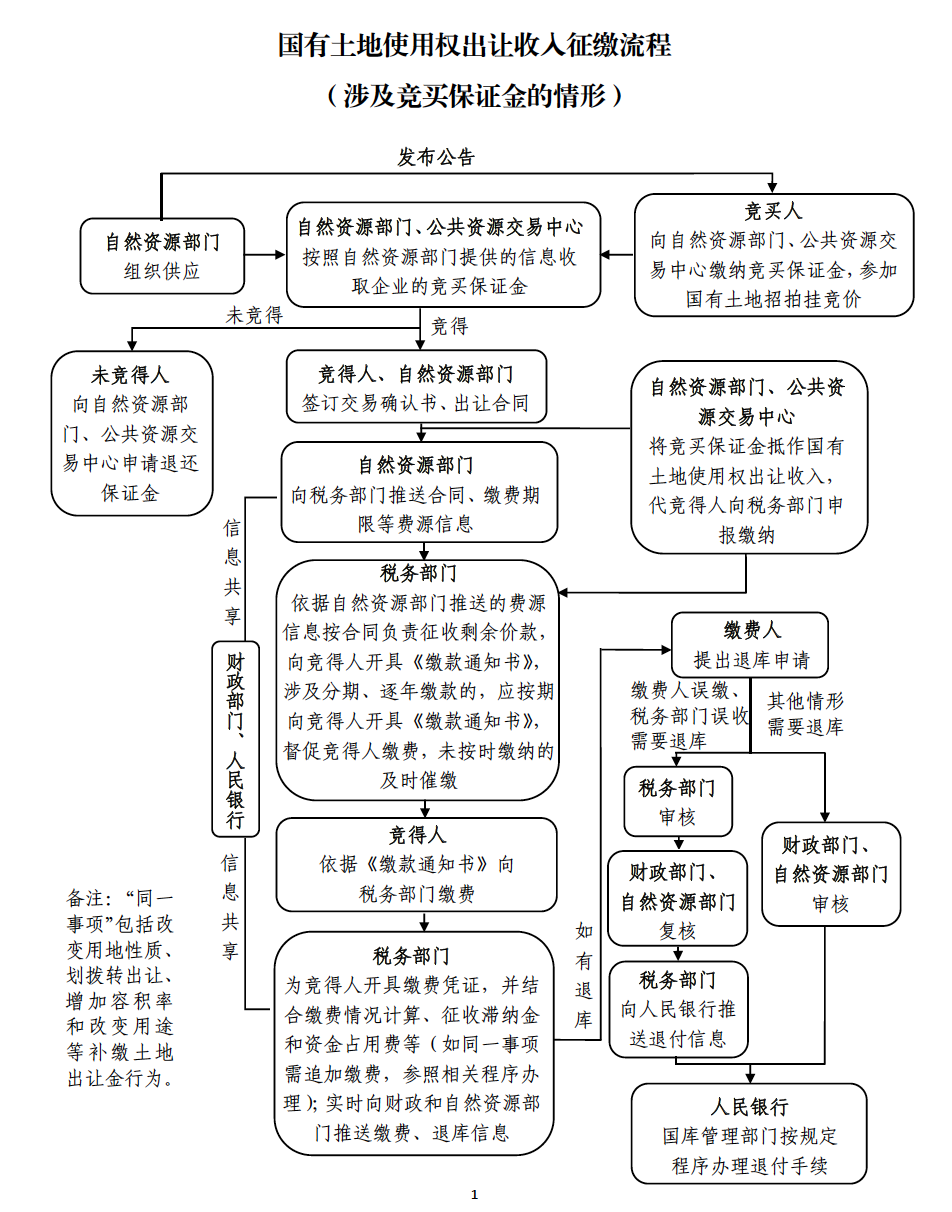

財政部、自然資源部、稅務總局、人民銀行發布《關于將國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入劃轉稅務部門征收有關問題的通知》(以下簡稱《通知》),將由自然資源部門負責征收的這四項政府非稅收入,全部劃轉給稅務部門負責征收。自然資源部(本級)按照規定負責征收的礦產資源專項收入、海域使用金、無居民海島使用金,也同步劃轉稅務部門征收。

根據《通知》,上海、浙江、安徽等7省市自7月1日起開始試點,其他省市自2022年1月1日起全面實施征管劃轉工作。

一時間,自媒體上“解讀”刷屏,所謂“別了,土地出讓金”“土地財政消失”的標題吸引眼球。

解放日報·上觀新聞從有關部門了解到,此次《通知》只涉及征管職責的調整,以及征管流程的規范,對地方財政的資金分配并不會產生過多影響。

顯然,一些自媒體公眾號認為土地出讓金制度將“壽終正寢”的說法并不屬實。

此前,2006年發布的《國務院辦公廳關于規范國有土地使用權出讓收支管理的通知》(簡稱《土地出讓通知》)指出,“土地出讓收入由財政部門負責征收管理,可由國土資源管理部門負責具體征收”。此次《通知》發布,意味著稅務部門將代替自然資源管理部門征收土地出讓金等四項非稅收入。

其實,這并非稅務部門第一次增加非稅收入的征收管理職能。2018年我國國稅地稅征管體制改革,將省級和省級以下國稅地稅機構合并。合并完成之后,根據《深化黨和國家機構改革方案》(簡稱《方案》)的職能定位,稅務部門“承擔組織實施稅收及社會保險費、有關非稅收入的征收管理責任,力爭稅費應收盡收”。此次劃歸稅務部門征收的土地使用權出讓收入等就屬于非稅收入,也在《方案》所規定的稅務部門征收范圍內。

在此之前,根據《國稅地稅征管體制改革方案》,基本養老保險費、基本醫療保險費、失業保險費、工傷保險費、生育保險費等各項社會保險費已由稅務部門統一征收。去年2月1日起,水利建設基金等非稅收入也被劃轉至稅務部門。

眼下,一年一度的個稅年度匯算已近尾聲,人們輕點手機,幾分鐘就能完成個稅申報和多退少補,就得益于這一改革。業內專家表示,近年來,各項社會保險費征收職能劃轉稅務部門后效率提升顯著,不僅流程更加規范,還推動了減稅降費政策的有效落實。以上海為例,稅務部門統計數據顯示,截至2020年12月征期結束,當年1至11月上海市由稅務部門征收的稅收和非稅收入累計新增減稅降費510.7億元。

此次《通知》也指出,稅務部門征收四項政府非稅收入的征繳流程,將實現辦事繳費“一門、一站、一次”辦理,不斷提高征管效率,降低征管成本。同時,稅務部門征收四項政府非稅收入應當使用財政部統一監(印)制的非稅收入票據,按照稅務部門全國統一信息化方式規范管理。

來源:財政部

土地使用權出讓收入即“土地出讓金”,在非稅收入中占比較高,劃歸稅務部門征收之后,“土地財政”真的就此消失,并對地方財政產生較大影響?業內專家認為,“這是誤讀”。

根據《通知》,四項政府非稅收入的征收范圍、對象、標準、減免、分成、使用、管理等政策,繼續按照現行規定執行。即發布《通知》前是什么樣,現在還是什么樣,并沒有發生改變。

變化的地方在于,根據此次《通知》,土地出讓金等非稅收入轉由“垂直條線”的稅務部門負責征收,中央財政就可以更好地掌握地方土地出讓等收支的具體情況。“未來土地出讓金收支更規范后,將會推動地方政府支出結構的合理優化,從而提升精細化管理的能力和水平。”中泰證券研究所首席分析師楊暢表示。

更多資訊

-

上海五個新城建設全面發力,再導入30個產業、民生相關重大事項2023.7.26

7月25日,2023年上海重大功能性事項導入新城發布活動在松江廣富林國際文化交流中心舉行,30個重大功能性事項將在今年啟動,逐步向五個新城導入。 去年,第一批共計25個重大事項導入新城,現已基本建成投… 查看詳情 >

-

上海發布高質量孵化器培育方案,建設“全球科創企業首選落戶城市”2023.7.24

解放日報·上觀新聞記者7月21日獲悉,市政府辦公廳近日印發《上海市高質量孵化器培育實施方案》,旨在發揮孵化器在全過程創新、全要素集聚、全鏈條加速等方面的重要作用,持續優化科創生態體系,助力硬科技企業培… 查看詳情 >

-

今年上海將有50個十萬平方米以上的大型展會舉辦2023.7.21

7月20日下午,上海市政府新聞辦舉行發布會,介紹《上海市推進跨境電商高質量發展行動方案(2023-2025年)》和《上海市推動會展經濟高質量發展打造國際會展之都三年行動方案(2023-2025年)》,… 查看詳情 >

-

普陀區推出十方面舉措,促進民營經濟高質量發展2023.6.20

為貫徹上海市促進民營經濟高質量發展大會精神,全力推動普陀區民營經濟高質量發展,6月19日,普陀區召開促進民營經濟高質量發展大會。 一直以來,普陀是民營經濟大區,從厚植工業基因和商貿底蘊的近現代民族工業… 查看詳情 >